-

Reglulega hefur sprottið upp umræða um ökutækjatryggingar og að þær séu dýrari hér á landi en í ýmsum löndum sem við berum okkur saman við. Eflaust er það rétt að tryggingar á bílum á Íslandi geta verið dýrari en annars staðar.

Stundum gætir hins vegar ákveðins misskilnings í þessari umræðu og viljum við reyna að svara þeim spurningum sem viðskiptavinir velta eðlilega fyrir sér.

Hvað er verið að tryggja?

Ökutækjatryggingar snúast fyrst og fremst um að bæta fólki tjón á ökutækjum og greiða þeim bætur vegna slysa en stór hluti bóta úr þessum tryggingum er til kominn vegna slysa á ökumönnum og/eða farþegum. Þar geta komið til miskabætur, þjáningarbætur, tímabundnar greiðslur og greiðslur vegna varanlegs ástands tjónþola auk annars kostnaðar. Ef afleiðingar tjónsins eru metnar þannig að tjónþoli verði fyrir tekjumissi í framtíðinni er varanleg fjárhagsleg örorka metin. Samkvæmt íslenskum lögum er ekki tilgreint lágmark á þeirri varanlegu örorku, sem gæti verið allt niður í 1%.

Þessu er öðruvísi farið t.d. í Danmörku. Samkvæmt skaðabótalögum í Danmörku greiðast ekki bætur vegna varanlegrar fjárhagslegra örorku ef hún er metin undir 15% og fyrir vikið eru iðgjöld landanna ekki samanburðarhæf. Tjónþoli fær engu að síður greiddar bætur vegna ýmissa annarra þátta verði hann fyrir skaða vegna tjónsins.

Greiðslur vegna fjárhagslegrar örorku undir 15% eru hins vegar stór hluti tjónagreiðslna á Íslandi og þess vegna er tjónakostnaður hér talsvert hærri en t.d. í Danmörku og iðgjöld þar með lægri þar.

Samkvæmt lögum hér á landi eru ökumaður og eigandi tryggðir ef þeir valda tjóni. Mismunandi getur verið hvort slíkt sé lögbundið í öðrum löndum.

Hvað er verið að bæta?

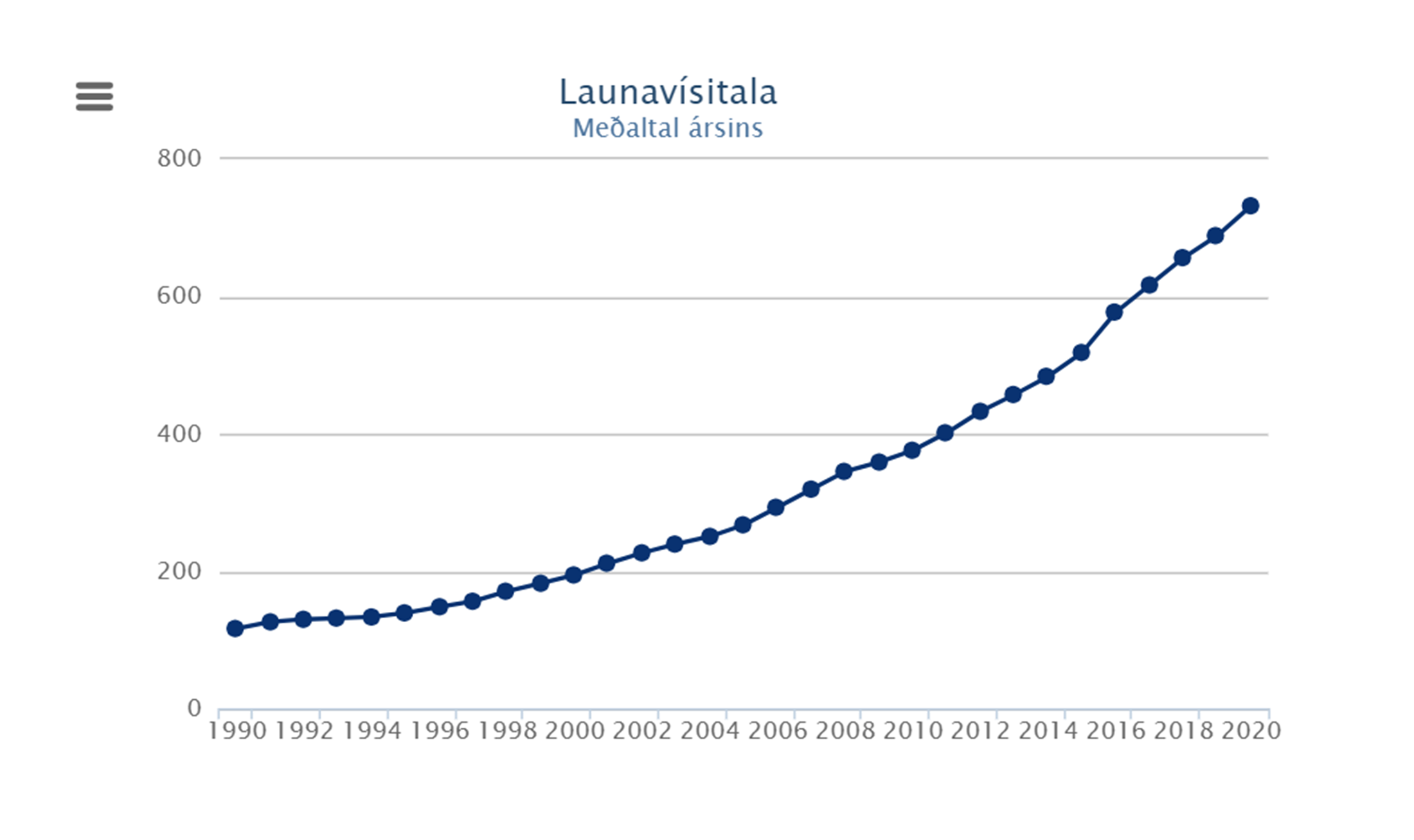

Þar sem ökutækjatryggingar bæta að stórum hluta slys á fólki og áætlað tekjutap þeirra þá fylgir verðlagningin launavísitölu. Það kemur fyrir að verið sé að miða við neysluvísitölu í umfjöllunum um bifreiðatryggingar, en það endurspeglar ekki þróun tjónagreiðslna nægilega vel.

Launavísitalan hérlendis hefur hækkað ört síðustu ár, töluvert hraðar en í löndunum sem við berum okkur saman við. Sem dæmi má nefna að frá jan. 2015 til des. 2020 hefur launavísitalan á Íslandi hækkað um 51% en vísitala neysluverðs hefur einungis hækkað um 17% á sama tíma. Vísitala annarra tjónagreiðslna tengjast báðum þessum vísitölum ásamt fleiri þáttum.

Einn mælikvarði sem lýsir vel afkomu tryggingagreina er svokallað samsett hlutfall. Samsett hlutfall er hlutfallið á milli samtölu tjóna og rekstarkostnaðar tímabils og iðgjöldum sama tímabils, og tekur verðlagning trygginganna mið af þessu hlutfalli. Hérlendis er samsett hlutfall ökutækjatrygginga yfirleitt yfir 100%, sem þýðir á mannamáli að meira er greitt út í tjónum og rekstrarkostnað en tekið er inn í iðgjöldum þessara trygginga.

Heilbrigð samkeppni á tryggingamarkaði, viðskiptavinunum til góða

Einhverjir vilja meina að samkeppni sé ekki nógu mikil á tryggingamarkaðnum á Íslandi. Þar erum við hjá Sjóvá á öðru máli.

Raunar erum við einmitt ánægð með þá heilbrigðu samkeppni sem ríkir á tryggingamarkaðnum, hún ýtir undir að við leggjum okkur öll fram við að auka ánægju viðskiptavina og koma til móts við þarfir þeirra. Skemmst er t.d. að minnast þess þegar við hjá Sjóvá útvíkkuðum kaskótryggingu okkar til að vernda undirvagna bifreiða, sem kemur sér sérstaklega vel fyrir eigendur rafbíla. Þá fylgdu hin tryggingafélögin eftir eitt af öðru – til að verða ekki undir í samkeppninni.

Annað dæmi um heilbrigða samkeppni á tryggingamarkaðnum er niðurfelling ökutækjatrygginga í maí 2020. Eftir að nokkuð var liðið á fyrstu mánuði Covid-faraldursins sáum við í tölum okkar að sá mikli samdráttur sem varð á þessum tíma í umferðinni myndi leiða til færri ökutækjatjóna. Við vildum gera eitthvað sem hin félögin væru kannski ekki að hugsa um og brugðumst því við ástandinu með því að fella niður einn mánuð iðgjalda ökutækjatrygginga okkar viðskiptavina, aðgerð sem sparaði okkar viðskiptavinum um 600 milljónir í heildina.

Við erum því stöðugt að gæta þess að iðgjöldin taki mið af aðstæðum hverju sinni og bregðumst við þegar svigrúm skapast.

Við þetta bætist auðvitað að á hverju ári fá tjónlausir viðskiptavinir okkar í Stofni 10% iðgjalda sinna endurgreidd. Árið 2020 endurgreiddum við hjá Sjóvá eða felldum niður iðgjöld samtals um 1.2 milljarð til okkar viðskiptavina, eitt tryggingafélaga.

Algengast er að ökutækjatryggingar séu að bæta viðgerðir á bílum, en því miður verða líka slys á fólki - og þar viljum við ekki spara í bótum.